Chers clients

La facturation électronique va bien au-delŕ d'un simple passage ŕ l'envoi des factures par voie numérique. Elle implique de nouvelles obligations, allant de l'usage de formats structurés et normés des factures, de leurs envois ainsi que de la transmission des données de transaction et de paiement, via des plateformes spécialisées, ŕ l'administration fiscale. Cette transformation numérique implique pour certaines entreprises une refonte complčte de leurs processus de facturation, mais elle ouvre également la voie ŕ une gestion plus efficace et transparente de leurs transactions commerciales. Elle devrait également contribuer ŕ la lutte contre la fraude fiscale et améliorer la traçabilité des transactions.

Cette mesure s'inscrit en lien avec une directive européenne qui vise ŕ généraliser l'utilisation de la facturation électronique au sein de l'Union européenne. Plusieurs pays européens ont déjŕ mis en place des dispositifs de facture électronique, comme l'Italie, l'Espagne ou le Portugal.

Toutes les entreprises assujetties ŕ la TVA et qui sont domiciliées en France seront tenues de respecter l'obligation d'émission et de réception de factures électroniques conformément aux formats normalisés et aux modes de transmission prévus, également connue sous le nom de e-invoicing.

La Facturation électronique doit respecter l'article 289-V qui impose de garantir l'authenticité de l'origine, l'intégrité du contenu et la lisibilité de la facture dčs son émission jusqu'ŕ la fin de sa période de conservation.

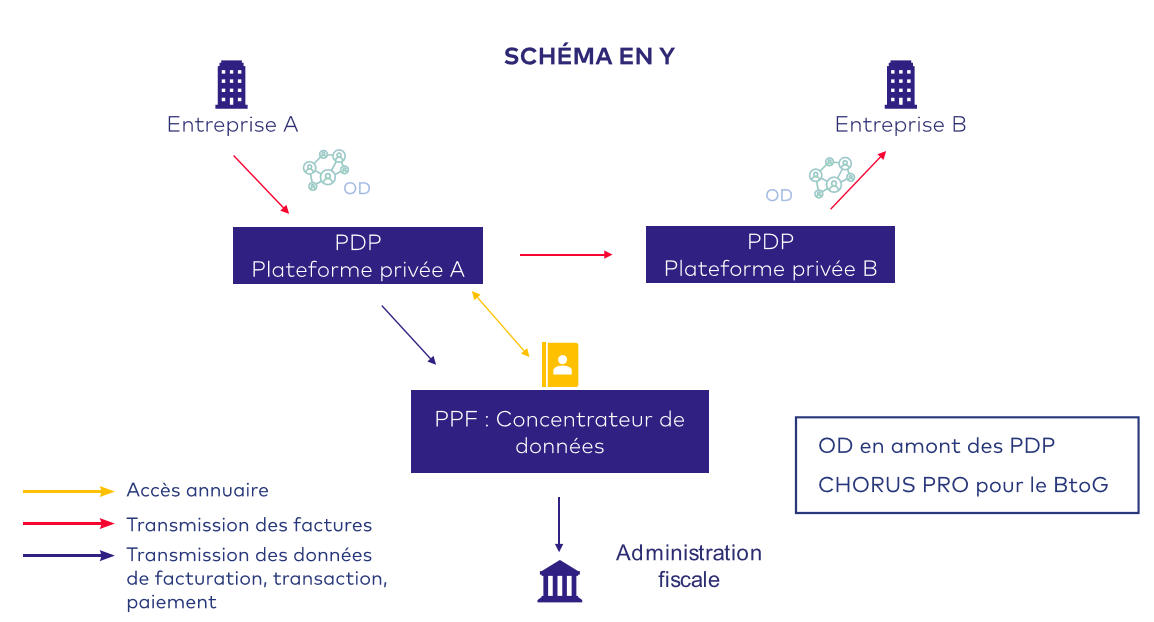

La facturation électronique peut ętre représentée schématiquement ainsi :

Vous trouverez ci-aprčs différents documents concernant la facturation électronique et plus précisément des fiches métiers ainsi que des cas d'usage.

Vous souhaitant une bonne lecture, toute l'équipe reste ŕ votre disposition pour vous faciliter la mise en place au sein de votre structure.